PRÉSENTATION BRÈVE ET SYNTHÉTIQUE

BUDGET PRIMITIF 2020 DE LA COMMUNE

(Art. L. 2313-1 du CGCT)

I – Eléments de contexte

- Le projet de loi de programmation des finances publiques 2018-2022

- La loi de finances pour 2020

- Le contexte local

II – Priorités du budget 2020

III – Ressources et charges des sections de fonctionnement et d’investissement : évolution, structure

- Recettes de fonctionnement

- Dépenses de fonctionnement

- Recettes d’investisssement

- Dépenses d’investissement

IV – Niveaux d’entaitement

V – Niveau de l’épargne brute (ou CAF) et niveau de l’épargne nette

VI – Capacité de désendettement

VII – Niveau des taux d’imposition

VIII- CONCLUSION

I – Eléments de contexte

La pandémie de COVID-19 impacte les pays du monde entier dans une économie globalisée. La

France est entrée en récession. Son PIB chute de 6 % de janvier à mars 2020, avec la mise à l’arrêt

d’une grande partie de l’économie.

I.1 – Le projet de loi de programmation des finances publiques 2018-2022

Cette première loi de programmation réellement contraignante pour les collectivités locales

prévoit les modalités de contribution des collectivités à la réduction du déficit public jusqu’en 2022

(notamment son article 13).

En lieu et place d’une diminution nette des concours financiers, la LPFP 2018-2022 a fixé des

objectifs normés pour les collectivités :

- Une norme de progression des dépenses de fonctionnement à 1,2 % par an ;

- Une norme de désendettement, correspondant à une amélioration du besoin de

financement de 2,6 Md € par an, le besoin de financement correspondant à la variation de

l’encours de dette entre le 1er janvier et le 31 décembre ; - Une surveillance de la capacité de désendettement, à un seuil maximum de 12 ans pour le

bloc communal.

I-2 – La loi de finances pour 2020

Sans grandes surprises sur les volets dotation et péréquation, cette loi de finances énonce les

principes et les modalités de mise en œuvre du deuxième volet de la réforme de la fiscalité locale.

Après l’instauration d’un premier dégrèvement sur la TH pour 80% des ménages assujettis en

2018, cette loi officialise la suppression définitive de la taxe d’habitation sur les résidences

principales pour l’ensemble des ménages à partir de 2023.

La revalorisation forfaitaire des bases fiscales en 2020 a été décolérée en partie de l’inflation pour

les bases de TH et une revalorisation de + 0,9% sur les bases de TH résidences principales a été

décidée par le Gouvernement.

Concernant le foncier, le coefficient légal applicable en 2020 est de +1,2% (contre 2,2% en 2019).

I-3 – Le contexte local

Le budget 2020 sera particulier en raison de la pandémie de COVID-19 qui impacte fortement le

fonctionnement des services.

Il a nécessité une adaptation réactive des services avec la mise en place du télétravail d’une part et

le redéploiement des personnels des autres pôles en renfort sur le CCAS pour gérer

l’accompagnement des publics en difficulté (veille téléphonique, portage de repas, distribution de

masques…), d’autre part.

L’impact a également été non négligeable sur les finances de la collectivité (environ 130.000,00 €)

mais il sera équilibré par la réduction des dépenses de festivités à due proportion :

- Achat d’équipements pour les personnels soignants de la commune (masques, gels, surblouses, visières, gants…) ;

- Équipements pour les personnels ;

- Masques à destination de la population ;

- Actions de désinfection des rues.

II – Priorités du budget 2020

Les priorités pour 2020 restent de garantir l’équilibre budgétaire :

- Conserver une Capacité d’Autofinancement Nette positive et un fonds de roulement ;

- couvrir les dépenses réelles de fonctionnement exclusivement par les recettes réelles de

fonctionnement ; - Couvrir les annuités des emprunts (capital + intérêts) par les recettes de fonctionnement ;

- Poursuivre la politique de désendettement de la commune en ne recourant pas à

l’emprunt.

III – Ressources et charges des sections de fonctionnement et

d’investissement : évolution, structure

III.1 – Recettes de fonctionnement

Évaluation prudente des produits de fonctionnement par rapport au réalisé 2019 et à la pandémie

de COVID-19 :

- Fiscalité : évolution physique des bases : + 3,21 % soit + 287.500,00 € de produit.

– Maintien de l’abattement spécial à la base en faveur des personnes de condition

modeste à 15 % (selon faible revenu fiscal ou faible valeur locative).

– Maintien de l’abattement spécial à la base en faveur des personnes handicapées

ou invalides à 10 %.

- Autres impôts et taxes : taxe sur l’électricité, taxe locale sur la publicité extérieure

(prévision en baisse), pas de redevance d’occupation du domaine public pour les commerçants

cette année ; - DGF : pas de contribution supplémentaire au redressement des finances publiques mais

diminution de la dotation forfaitaire (48 645,00 € contre 818.561,00 € en 2014 avant contribution

au redressement des finances publiques) en raison de l’écrêtement au profit des communes moins

riches et de la perte de 94 habitants entre 2019 et 2020 ; - Fonds de péréquation des ressources intercommunales et communales (FPIC) stable ;

- Autres dotations et participations (CAF…) globalement maintenues ;

- Produits des services : stabilité des tarifs mais diminution de la fréquentation notamment

dans le secteur éducation et gratuité des repas pour la crèche Les Pitchouns. - Revenu des immeubles : suppression du loyer de la crèche Les Pitchouns pour

accompagner ses efforts de redressement ; - Atténuation de charges (remboursement accident du travail et maladies

professionnelles) : évaluation prudente ;

III.2 – Dépenses de fonctionnement

Compte tenu du contexte des élections municipales et de la situation sanitaire, l’année 2020 est

devenue une année de transition dans laquelle la ville limite ses frais de fonctionnement et répond

à l’urgence sanitaire et sociale.

- Charges à caractère général

– Diminution des charges à caractère général par rapport au réalisé 2019 pour atteindre le

niveau de 2017 ;

– Impact de la pandémie de COVID-19 sur les activités du service enfance jeunesse

(fermeture des écoles le 16/03/2020) mais subsistance de coûts fixes ;

– Impact de la pandémie sur les manifestations. Les économies réalisées serviront à financer

le surcoût des dépenses liées au COVID-19 (environ 130 000,00 €).

NB : le dragage du Canal du Hangar (537 000,00 €) subventionné à 50% par l’Etat (arrêté attributif

reçu) et la Région sera inscrit au budget par décision modificative dès que la collectivité aura reçu

la notification de la subvention de la Région

- Charges de personnel

– Prise en compte du reclassement indiciaire et du parcours professionnel carrières et

rémunérations (PPCR) ;

– Prise en compte du glissement vieillissement technicité (GVT) qui impacte l’augmentation

du salaire moyen des fonctionnaires ;

– Prise en compte de l’évolution professionnelle des agents ;

– Comptabilisation en année pleine du salaire d’un agent au service finances et de deux

agents de la police municipale ;

– Effectifs au 1er janvier 2020 : 203 agents représentant 174,89 équivalents temps plein.

- Autres charges

– Reconduction des subventions à l’identique de 2019 pour la majorité des associations soit

105 450,00 € dans l’attente d’une décision normalisée des deux commissions afférentes ;

– Soutien pérenne au CCAS (40.000,00 €) ;

– Augmentation de l’amende loi SRU (164.800,00 € contre 121 810,00 € en 2019) en

l’absence de dépenses N-2 pouvant être déduites (subventions versées à deux bailleurs

sociaux en 2017 prises en compte dans la pénalité 2019), dans l’attente de la livraison de

110 logements pour jeunes actifs (ZAC du Fenouillet) ;

– Intérêt des emprunts : en diminution, la commune de Pérols ayant pris la décision de ne

pas emprunter ces dernières années mais estimation prudente dans le budget en raison

des incertitudes du contexte bancaire liées à la pandémie de COVID-19 ;

– Attribution de compensation : reconduction du montant 2019 en 2020 soit 1.579.188,18

€ dans l’attente de la CLETC ;

– Provisions : recours contre le Centre de Gestion de l’Hérault pour la mise à disposition du

professeur de l’école de musique (42.000,00 €).

III.3 – Recettes d’investissement

Les recettes sont principalement constituées par :

- le FCTVA (Fond de Compensation de la TVA) de l’année N-1 (181.000,00 €) ;

- la part de la taxe d’aménagement perçue par la Métropole (20.000,00 €) ;

- la dotation aux amortissements (467.000,00 €) et l’autofinancement à travers le

virement de la section de fonctionnement ; - le virement de la section de fonctionnement nécessaire au fond de roulement et au

remboursement du capital des emprunts (1 370 000,00 €) ;

Seul, l’autofinancement devra donc venir équilibrer les dépenses d’investissement 2020 à hauteur

1 M€ tout en conservant un fond de roulement.

Il est à noter qu’en 2020 la commune de Pérols ne bénéficie plus en recettes d’investissement du

fonds de concours de l’aménageur de la ZAC SAINT VINCENT à hauteur de 675.000,00 €.

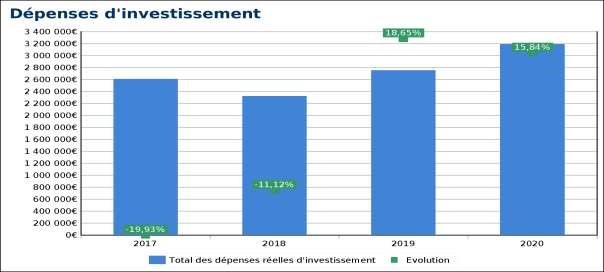

III.4 – Dépenses d’investissement

L’année 2020 est devenue une année de transition compte tenu de la crise sanitaire et du report

des élections municipales. Les investissements préconisés pour 2020 ne comportent que les

opérations liées aux mesures de sécurité et les opérations déjà engagées.

– Les nouvelles inscriptions pour 1.268.000,00 €

- Au chapitre 20 : Immobilisations incorporelles (études – logiciels)

– diagnostic carbone bâtiment ;

– remplacement du logiciel finances/RH et remplacement du logiciel fiscalité ;

– suivi de la mise en place de la vidéo-protection ;

- Aux chapitres 21/23 : Immobilisations corporelles

– maîtrise d’œuvre AD’AP

– 3ème tranche de vidéo-protection ;

– Prise en compte de l’évolution professionnelle des agents ;

– rénovation de l’espace public cave coopérative et arènes ;

– acquisitions foncières ;

– mobiliers et équipements divers

– divers aménagements (travaux annuels dans les écoles, cimetière, espaces publics –

fleurissement – parcours de santé – plantations d’arbres – sécurisation du secteur des

Faïsses – mise en lumière du patrimoine…)

– ACI (attribution de compensation d’investissement complémentaire pour la voirie et

l’espace public) : 357.000,00 €. Bonification Métropole : 320 000,00 €.

– Les restes à réaliser (RAR)

Les RAR (851.880,71 €) – dont 500.000,00 € de fonds de concours destiné à financer le PPI voirie et

espace public 2019 non titrés par la Métropole et 143.558,00 € de vidéo protection – sont en

légère diminution par rapport à ceux de 2018 (885.000,00 €).

Un reste à réaliser en recettes d’investissement de 8.905,59 € concerne le reversement de la taxe

d’aménagement – période de janvier à octobre 2019 – par la Métropole

– L’emprunt

– Pas de recours à l’emprunt ;

– Estimation prudente du capital à rembourser (710.000,00 €) ;

– Couverture du remboursement du capital de la dette par le virement à la

section de fonctionnement ;

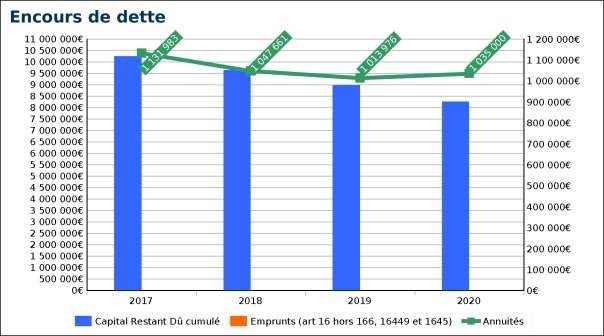

IV – Niveau d’endettement

La collectivité poursuit sa politique de désendettement.

NB : l’annuité apparaît en hausse car elle a fait l’objet d’une évaluation prudente dans le cadre du

budget en raison des incertitudes du contexte bancaire liées à la pandémie de COVID-19.

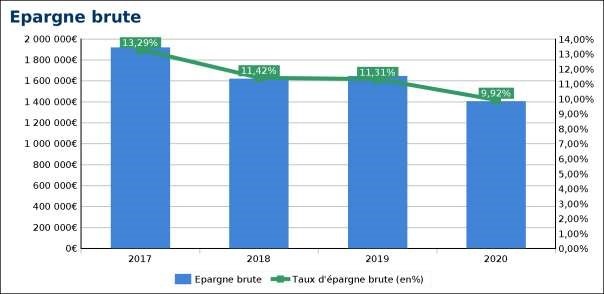

V – Niveau de l’épargne brute (ou CAF) et niveau de l’épargne nette

Les principaux équilibres sont affectés par la crise du COVID-19